如何應對華爾街資本的收割圖謀,來逆轉取勝(下篇)

點擊: 作者:星話大白 來源:今日頭條 發布時間:2020-12-25 12:07:33

昨天的文章我跟大家詳細分析了,當前華爾街資本正在聯合炒作大宗商品,導致幾乎所有原材料價格都在暴漲,這是一場針對我們制造業有預謀的“毒奶”。

那么我們要如何應對華爾街這種收割行為,來逆轉取勝呢?

今天文章我會試著提一些我的個人想法,希望能起到一個拋磚引玉的效果。

本來這篇文章是昨天寫好,拆成的下篇,不過今天在給這篇文章檢查的時候,又補充了一些觀點,字數也從4000字又擴充到9000字。

連著兩天的萬字分析,估計大家看著也比較累,還請見諒,多謝大家支持。

(一)如何應對

面對這場國際大資本有預謀的“毒奶”行動,我們一定要高度提防,并進行有針對性的應對。

從原材料價格的暴漲、再到當前異常的海外訂單暴增、再到人民幣匯率不正常的升值幅度、再到集裝箱價格不正常暴漲。

這一系列事情,居然如此“巧合”的集中在一起,造成當前“賺了產能不賺錢”的局面出現。

我們的確可以把這些巧合,都歸結于“湊巧”。

但我們要更進一步思考,假如這些巧合不是“湊巧”,而是華爾街資本有預謀的一場收割行動的前奏。

這雖然只是一種有點陰謀論的猜測,但我們需要考慮的是,假如真的是這樣,而我們缺乏對這方面可能性的足夠警惕,那么是十分危險的。

所以從博弈論角度來說,寧愿去跟空氣斗智斗勇,也不能把可能存在的風險視而不見。

所以,我們要先假設這種“毒奶”不是巧合,而是一場針對我們的收割陰謀,我們才能有針對性的做一些應對。

而這些應對,也是未雨綢繆,降低我們自身風險,對我們來說是利大于弊。

那么我們應該怎么辦呢?

1、控產能

現在最重要的就是,我們不能被當前因為疫情臨時增加的“虛假繁榮”所蒙蔽,就盲目上產能。

而是必須有清晰冷靜的頭腦,去判斷明年實際的全球需求,來避免我們經濟出現大起大落的情況。

這是有前車之鑒的。

在2008年次貸危機爆發前,同樣也是突然外貿企業訂單激增,所有工廠都在加班加點,甚至三班倒,當時也出現電力緊張并開始拉閘限電。同樣的,當時也出現大宗商品價格暴漲。

但好景不長,沒多久次貸危機就爆發了,外貿訂單斷崖式下跌,很多以前簽訂的采購合同,國外企業寧愿賠償定金,也要撤銷訂單。

這使得在2008年次貸危機爆發后,南方諸多外貿大省,可以說是哀鴻遍野,大批外貿企業面臨巨額虧損然后倒閉。

于是,我們不得不在2009年啟動四萬億的經濟刺激計劃,雖然很多人認為這是“救美國,等于救中國”。

但實際上,當年我們之所以跟隨美聯儲大印鈔,是有很多原因共同決定的。

并不單單只是為了救美國,實際上更主要也是為了救我們自己。

再加上在2008年的時候,我們整體債務水平比現在低很多,這使得當年我們有這個底氣去跟隨美聯儲大放水。

但現在就不行了。

現在我們的整體債務水平已經相當高,宏觀杠桿率甚至已經超過280%。

這使得我們當前無論如何都不能跟隨美聯儲大放水。

那么要避免2008年次貸危機發生的一幕重新上演,就很有必要了。

而且,客觀來說,2008年次貸危機爆發前,當時誰都沒想到突然激增的外貿訂單會有可能突然斷崖式下跌。

但現在是很容易可以預見,當前外貿訂單的爆炸式增長,是源于疫情肆虐全球,導致海外制造業大量停擺,而不得不把大量訂單轉移到我們國內,從而造成這種臨時性需求激增。

但這種因為疫情而帶來的臨時需求,必然會隨著疫情結束而大幅度回落。

雖然目前誰也很難保證疫情會何時結束,疫苗是出來了,但是病毒變異的風險仍然高懸在人類頭上。這不,英國最近就出現了一種新的變異病毒,傳染力比原先病毒高70%,這使得歐洲國家都對英國斷航了。

但不管怎么說,疫情總歸會有結束的那一天,不可能一直持續下去。

而且即使明年疫情因為病毒變異,而仍然沒辦法結束。世界其他國家也不可能坐視自己國家的制造業陷入毀滅性境地,也就是說歐美等國不可能任由我們制造業一家獨大,把這種臨時轉移到我們國家的“臨時替代”,變成了“永久性替代”。

說白了,要么明年3月份左右疫情告一段落,歐美等國會花大力氣去把臨時外流的制造業訂單轉移回國內。

要么明年病毒發生變異,疫苗失效,這種情況下,歐美等國只能做好長期跟病毒共存的準備,這種情況下,他們會為了維持經濟不崩潰,無所不用其極,包括加高額的貿易壁壘,避免其國內的制造業被我們完全替代。

我以前也分析過,當前我們經濟在全球一枝獨秀,這是我們控制住疫情所應得的回報。

但歐美等國可能會有這種“見不得別人好”的嫉妒心理,特別是他們現在過得很爛,就更見不得我們這樣控制住疫情日子過得很滋潤。

對于西方國家這種陰暗心理,我們是要有提防的。

所以,不管明年疫情能否結束,都意味著當前疫情帶來的臨時出口繁榮,并不具備長期可持續性,明年的出口數據可能會出現比較大的回落。

這種情況下,我們不能因為當前外貿訂單爆炸式增長,就盲目去擴大產能。

不然一旦明年外貿出口開始大幅度回落,現在加上去的產能,就會成為未來需要去產能的毒藥。

幸好,我們是很明顯意識到這一點,前幾天的經濟工作會議里,已經開始做有針對性的應對。

我們是把2018年開始的供給側改革,在前天經濟工作會議里,重新拔高到了“主線”地位。

原話是這么說的:“加快構建以國內大循環為主體、國內國際雙循環相互促進的新發展格局,要緊緊扭住供給側結構性改革這條主線,注重需求側管理”

供給側結構性改革,就是要去產能、去庫存、淘汰落后產能。

在這個時候,強調供給側結構性改革是主線,實際上已經強調明年底經濟工作重點,就是要控產能,而不是盲目的擴大產能。

其實最近部分地方出臺限電措施,明面上的表因是說為了響應節能減排,完成這個減排指標。

但實際上達到的效果,也是有去產能的意味。

我前天文章也貼過,像浙江部分地方的這個限電措施,還包括企業,并且要求一直停工到12月底的D類企業,是指本來已經被列入“淘汰關停企業”行列。

這部分企業,是供給側結構性改革里大概率要被淘汰的落后產能企業。

而像省重點發展企業的A類企業,則不受限電措施影響,可以正常生產。

這種階梯式限電措施,本身就是在借助節能減排,來加速我們進行產業轉型,淘汰落后產能,增強整體競爭力,所進行的“供給側結構性改革”。

這一次限電,其實也是釋放這樣一個信號,給當前不正常的出口過熱,稍微降降溫。

除此之外,我們在當前外貿出口數據爆炸式增長的情況下,仍然強調要加快構建以國內大循環為主體、國內國際雙循環相互促進的新發展格局。

這個主次定位的格局很清晰,就是仍然要以國內大循環為主體。

這說明我們并沒有被當前的臨時出口繁榮所蒙蔽,還是保持著很清晰冷靜的頭腦。

2、穩匯率

雖然能夠遏制人民幣升值的最有效方式就是大放水,甚至降息。

但我們現在很明顯不能這么干。

因為如果堅持不跟隨美聯儲大放水,我們頂多還只是喝華爾街資本的“毒奶”,這個毒奶雖然有點毒性,但還算有些營養,我們甚至還有機會將計就計。

但如果跟隨美聯儲大放水,我們就是直接中了華爾街資本的“毒計”,等于是經濟自殺行為。。

所以,在我們堅持不跟隨美聯儲大放水的情況下,我們就會面臨比較大的人民幣升值壓力。

這種情況下,我們只能通過各種方法,來盡可能穩住匯率。

而穩匯率實際上也是被列入前天經濟工作會議里的重點。

央行在12月11日出臺過一個外匯工具調整,把“宏觀審慎調節參數”從1.25下調到1。

這個宏觀審慎調節參數,是在一個公式里發揮作用的參數:境內企業的外債余額上限=凈資產*跨境融資杠桿率*宏觀審慎調節參數。

這里宏觀審慎調節參數,實際上就是針對境內企業在境外融資規模上限的一個“調節參數”。

這個參數從1.25下調到1,就是縮減境內企業在境外融資的規模上限,是針對境內企業的境外融資去杠桿的行為。

同時,這也是為了穩匯率。

3、擴大進口

人民幣升值,本來是有利于進口的,不利于出口。

不過現在人民幣升值那么多,反倒是進口萎靡,出口暴漲,這就是最魔幻的一幕。

11月份的進出口數據是這樣的:

出口2680.7億美元,同比增長21.1%;

進口1926.5億美元,同比增長4.5%;

貿易順差754.2億美元,同比增加102.9%。

貿易順差大本來是好事,可以增加我們外匯儲備厚度。

但問題是,在當前美聯儲無限量化寬松,并且還沒有要收緊資金的意思情況下。

未來美元是肯定要大幅度貶值的,這個時候我們拿的美元越多,未來可能越吃虧。

這種情況下,我們就得趕緊把手里頭的美元花出去。

根據最新數據顯示,我們當前外匯儲備總額是3.1785萬億美元。

其中持有美國國債1.05萬億美元。

值得注意的是,我們從5月份開始,已經連續5個月減持美國國債。

我們持有的美國國債,在2018年初達到1.2萬億的峰值后,就開始一路減持到現在只有1.05萬億美元。

在10月份進一步減持后,當前我們持有的美國國債規模,是2017年以來最低的。

不過仍然還有1萬億美元的規模。

我個人建議還是得加大減持美國國債的力度。

畢竟現在減持美國的國債,是世界各國央行都身體非常老實的一致行為。

在2008年次貸危機爆發后,隨著美聯儲開啟量化寬松,外國人持有的美債比例就一直在下滑。

從2008年最高的時候外國投資者持有60%的美債,到現在外國投資者只持有20%多一點的美債。

面對美聯儲無底線的瘋狂印鈔,世界各國央行在購買美債的時候心里都要悠著點。

所以,我們當前超過3萬億美元的外匯儲備,持有這么多美元,我們還是要盡可能花出去。

當然,外匯儲備是不可能全花的。

我們目前的全口徑外債總額是2.13萬億,這個意思是我們內部所有欠國外的錢有2.13萬億美元,這些外債是需要用外匯儲備去還債。

所以,我們至少要保持2.13萬億美元的外匯儲備,這樣才不會出現債務危機。

算上其他林林總總的,我們至少得保證外匯儲備不低于2.5萬億美元的紅線,才能確保匯率安全。

我們現在外匯儲備是3.17萬億美元,還是有不少可以花錢的空間。

所以,擴大進口是一定要的。

同時,我們如果想要人民幣國際化,把我們自己的市場打造出世界最大的消費市場,并且通過成為世界最大的消費進口國,才有可能把海量的人民幣通過進口消費撒網全世界。

美元霸權的潮汐環流里,其中很重要一個構建基礎,就是美國把自己打造出世界最大的消費國和進口國。

通過大量進口,美國就能龐大的美元輸出到全世界。

但這個有一個前提,就是世界其他國家都愿意用美元買東西,也就是美元作為世界貨幣。

我們要擴大進口,但與此同時,我們要盡可能推進用人民幣結算。

當然,這不是一件很容易的事情,但我們要努力去做。

某種程度上來說,在當前世界經濟衰退的大背景下,未來疫情結束后全球消費可能比較蕭條,這種情況下,我們作為世界上最大的消費國(上個月剛超過美國成為世界上最大的消費國),我們要有這個信心和底氣,要老外用人民幣。

如果一開始推行到全球還比較困難。

但至少比如在一個小范圍內,比如說在RCEP自貿區里,我們要提倡使用人民幣來進行交易,只要我們能用人民幣來買對方的東西,我們就能保證我們可以賣給對方他們想要的任何東西。

讓人民幣現在一個小范圍內,取代美元成為主要流通貨幣,才有可能一步步讓人民幣真正國際化。

不過這等于是在抽美元的根基,只要我們這樣做,美國絕對會鋌而走險,說不定就直接封了馬六甲海峽。

所以,我一直跟大家說過一個觀點,我們人民幣國際化最大的困難在于,我們的遠洋海軍實力還不如美國。

假如我們有5艘航母,我們分分鐘就可以在RCEP自貿區里推行人民幣結算。

假如我們有10艘航母,人民幣就能在全球自由流通,而不用怕美國鋌而走險。

只要美元霸權還存在,世界其他國家就很難不被美國定期收割,畢竟鑄幣稅這東西確實挺無賴的。

在短時間內還比較難湊齊5艘航母的情況下,人民幣暫時還比較難以成為世界貨幣。

但在這種情況下,我們仍然有必要擴大進口。

特別是現在世界其他國家,都紛紛拿著未來可能大幅度貶值的美元,不停的買原材料、買商品,我覺得最近外貿訂單暴漲可能也有部分這個原因。

因為當前世界各國都有比較明顯的這種囤積跡象。

我們作為一個礦產資源并不豐富的國家來說,大量原材料都需要進口,這種情況下,我們有必要把手里頭這些美元多花一點出去,都進口原材料,雖然現在這些原材料價格已經很貴,但作為戰略物資儲備還是有必要的。

畢竟未來世道會不會很亂不知道,但總歸要提防著點。

今年我們趁著油價暴跌,大量進口原油,并且大幅度擴充石油戰略儲備規模,這就是很好的事情。

居安思危,總歸是必要的。

另外,只要我們擴大進口,就會某種程度上緩解人民幣升值的壓力。

因為當前出口數據暴漲,大量企業有把美元貨款轉回國內的需要,這也是近期人民幣升值的重要原因。

這種情況下,我們進口越多,就越能抵消這種因為出口繁榮帶來的人民幣升值壓力。

盡量要做到進出口平衡,而不是一味追求貿易順差。

4、堅決防范資產泡沫化

從房市、到股市、到大宗商品,我們要防范各種金融炒作試圖推升我們資產泡沫化問題。

其實今年可以明顯感受到,不管是房市、股市、還是大宗商品,都有一股很強的資金,來試圖不斷推升資產泡沫化問題。

比如炒房客仍然還是抓住深圳這個典型,來試圖炒房。這方面我們是三令五申房住不炒,并出臺各種政策去應對,這使得全國范圍內,除了少數一些人口凈流入的大城市之外,全國房價整體還算穩定。

除了房市之外,股市在7月份出現一波暴漲,但當時國家隊是很快出手,連續喊話來給股市降溫,包括還不斷加速擴大IPO規模,讓中芯國際這個超大盤融資在7月16日股市最高點的時候上市,來對股市壓壓盤。

不過本來11月5日我們打算通過人類歷史上最大規模的上市融資計劃,作為股市的壓艙石。

但可惜,誰都沒想到,這頭馬居然在天上飄著,甚至誰也不知道這是不是木馬。

這使得11月5日的這個A股壓艙石就沒能上市,這也讓最近兩個月股市里各路資金是蠢蠢欲動,又試圖把股市進一步資產泡沫化。

雖然國家隊壓盤,讓大盤指數從7月份至今,這半年的時間里一直在3400點附近來回震蕩。

但包括外資在內的各路資金,都一直在各類高估泡沫板塊,去瘋狂炒作,比如白酒整個板塊都已經被炒到天上去了。

這里面參與炒作的資金,大多數是追漲殺跌的跟風資金,但其中不乏一些帶頭的外資和屁股歪的內資。

這些別有用心的大資金,就是想通過股市來推升我們資產泡沫化問題。

畢竟當前國內主要資產里,股市這個流動性過強的市場,是最容易被引發資產泡沫化問題,也是最脆弱的地方。

股市不像房市,房市雖然也有泡沫問題,但我們可以通過宏觀調控把房市流動性降至最低,讓房市可以有價無市,價格就是不漲不跌。

但股市不行,流動性是股市的根本,沒有流動性就很容易出現踩踏危機。

所以,要防范資產泡沫化問題,我們最大需要防范的就是股市被惡意拉升一波類似2015年的瘋牛。

那樣的話,如果2015年股災再來一次,以當前的經濟形勢來看,絕對會死無葬身之地。

這是我們一定要堅決防止的。

我之所以看空股市,也是不希望我們出現這種經濟自殺的一幕。

其實不管房市、還是股市,只要我們堅決不跟隨美聯儲大放水,那么這些資產想要被炒作起來還是比較困難的。

畢竟國內的資產價格整體還是要受央行這個總水龍頭影響。

所以最關鍵還是要我們能夠堅持不跟隨美聯儲大放水。

5、堅持不跟隨美聯儲大放水

可以說,我們和美國的這場史詩級經濟博弈里,最核心的環節,就是各自央行的貨幣政策。

如果我們跟隨美聯儲大放水,那么我們將沒有任何勝機。

而如果我們不跟隨美聯儲大放水,那么雖然我們也會面臨很大的經濟壓力,但至少我們還是有不小的勝機。

我跟大家分析過很多次,當前美聯儲自己也是騎虎難下,而且美國經濟也是病入膏肓。

美國當前之所以還能維持住表面的經濟秩序,不至于崩潰,完全是在依靠美元霸權,進行無節制的透支。

在貨幣匯率市場上,有一個詞叫做“競爭性貶值”。

是指當一個最大國家通過大放水開始有意貶值后,其他國家為了維持自己出口,而不得不競爭性貶值,來維持自己國家的競爭力。

2008年次貸危機爆發后,就是因為世界各國都在美聯儲帶領下,進行競爭性貶值,所以美元指數反而不跌反漲。

這是因為當時歐洲和我們等世界主要經濟體,都跟著美聯儲大放水,甚至放水得比美聯儲更猛。

這才使得,美國可以借助美元霸權,把通脹壓力轉移到世界其他國家,從而維持美元指數的相對強勢。

但今年,因為我們不跟隨美聯儲大放水,導致人民幣持續升值,這使得美元在一籃子貨幣指數里,沒辦法維持這種“相對強勢”。

很多人說今年人民幣升值,僅僅只是因為美元貶值,這種說法即對也不對。

因為在不同階段是不一樣的。

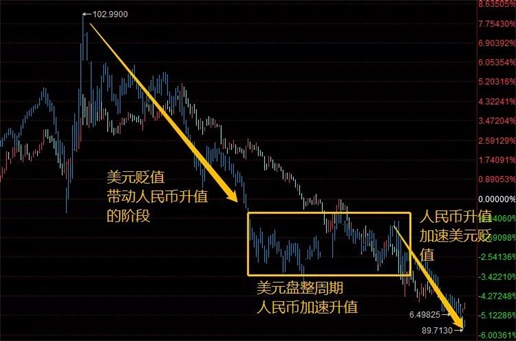

我們把人民幣匯率走勢和美元指數的走勢可以疊加一起觀察一下,下圖的虛影是美元指數。

可以看到,最近這半年,美元指數和人民幣匯率,并非完全同步。

中間有一段時間,美元指數盤整了3個月,這段時間美元指數出現反彈,但人民幣反而加速升值。

在8月1日~11月1日,這3個月時間里,人民幣累積升值了4.3%,但同一段時間美元指數卻沒有跌。

所以我們可以把最近這半年的美元和人民幣走勢分成三階段:

第一階段:5月份~7月份,美元率先貶值,帶動了人民幣升值。

第二階段:8月1日~11月1日,美元盤整,人民幣加速升值。

第三階段:11月份至今,人民幣升值帶動了美元貶值。

所以看到沒有,這場中美史詩級經濟博弈里,雖然美聯儲通過推升我們人民幣匯率升值,試圖給我們搞“毒奶”計劃。

但凡事有利有弊,美聯儲自己也不是完全就無敵,沒有死穴。

美聯儲這樣做,對自己來說也要承受很大的反噬壓力。

這個反噬致命點,就在于美元的貶值上。

只要我們堅持不跟隨美聯儲大放水,堅持自己獨立貨幣政策,雖然我們也要承受巨大的人民幣升值壓力。

但相對的,美聯儲自己也要承受巨大的美元貶值壓力。

美元是美國三大霸權里的根本,美元作為世界貨幣,是美國能夠收割世界其他國家財富的最重要基礎。

沒了美元霸權,美國經濟將徹底崩潰。

而如果美元出現不正常的極端式下跌,那么美元霸權必將崩潰。

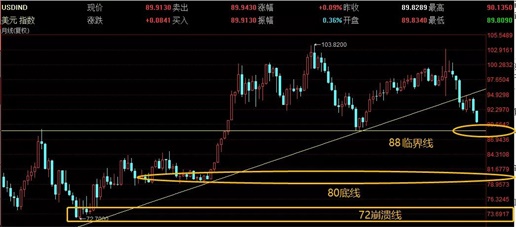

我之前有跟大家分析過美元指數,認為美元指數一旦跌到88附近,就會出現一個臨界線。

最近美元指數已經跌到了89,這意味著美聯儲即將面臨是要“救美股,還是救美元”的兩難選擇。

從美聯儲當前態度看,他們似乎還想死撐著。

這意味著美元指數跌破88這個臨界線概率很大,雖然從技術面角度分析,在88臨界線這樣的位置也是重要的支撐,短期內可能會在這個位置出現反彈。

但只要美聯儲不改變自己貨幣政策,那么明年跌破88臨界線的概率還是很大的。

按照美聯儲當前態度,可能在80這個底線位置之前,美聯儲仍然會抱有僥幸心理,指望我們在他加息之前,先跟隨他們大放水。

所以,美元指數88這個位置是一個臨界線,跌破之前還有支撐,但如果美元指數跌破這里,將可能出現快速下跌的情況。

到時候如果美聯儲還不救美元,那么美元指數有可能會在明年跌到80這個底線。

在跌破80之前,美元霸權還不會落幕,市場投資者會認為這屬于正常的“技術性調整”。

然而如果美元指數在明后年跌破80后,美聯儲仍然不進行縮表和加息行為來救美元的話,并且我們那個時候仍然堅持不跟隨美聯儲大放水,那么美元指數絕對會一瀉千里。到時候跌破2008年最低點的72崩潰線,將是有很大的概率。

到時候,如果美聯儲仍然死扛著不救美元,那么美元在跌破72之后,將徹底崩潰,也意味著美元霸權將徹底終結。

從美元霸權的重要性來說,我個人認為明年美元指數在跌到80~88這個區間的時候,美聯儲是隨時有可能調轉風口去加息。

雖然加息意味著美股崩盤,但兩害相權取其輕,在“救美股,還是救美元”這個兩難問題面前,美聯儲最終還是只能救美元,因為這是根本。

但問題最關鍵就在于,當美聯儲加息的時候,我們是否出現資產泡沫化問題。

假如,我們一直頂住壓力,不跟隨美聯儲進行大放水,并且想方設法遏制住我們國內各種金融資產炒作亂象。

那么一旦美聯儲加息,則沒辦法對我們進行收割,到時候死的就是美國自己。

反過來說,假如我們明年在美聯儲加息之前,自己頂不住人民幣升值壓力,率先跟隨美聯儲大放水甚至降息,那么我們就會出現資產泡沫化。

到時候,美聯儲肯定會推一把火,在明年更加大放水,然后在明年來瘋狂炒作我們的資產,從房市到股市,會里應外合,來瘋狂炒作我們的資產。

這樣一來,等到2022年,美聯儲大概率就會在我們資產價格泡沫化最嚴重的時候,進行加息。

到那個時候,雖然美股也一樣會死,但是美國就能把我們拖下水,制造一場世界經濟危機,并在這場世界經濟危機里,去收割我們的大量財富,以此來幫助美國度過危機。

所以這就有兩種可能性,對應兩種結局:

1、我們沒扛住人民幣升值壓力,放棄去杠桿,繼續跟隨美聯儲大放水,很容易引發資產泡沫,也意味著我預期的2022年大牛市,將提前到明年出現。然后美聯儲會在我們資產泡沫化最嚴重的時候,去調轉風口開始加息,去主動戳破我們

的資產泡沫。

2、我們堅持不跟隨美聯儲大放水。結果最后美聯儲沒扛住美元貶值壓力,開始收水縮表,甚至加息。那么明年全球將重演2018年一幕,全球金融市場將出現全年式下跌,甚至有可能戳破這場全球資產價格泡沫狂歡。

這種結局,由于我們一直堅持不大放水,資產泡沫化沒美國那么嚴重。那么在這樣一場世界經濟危機里,我們受到的損害也會比美國輕,我們抵御危機的韌性也比美國強。

那么最終有可能美國自己在這場危機里損失慘重,而我們作為熬過危機的幸存方,就可以安心把倒下的美國當做我們成長的養料,實現對美國的反收割。

所以,當前對美國和我們來說,勝負手就在于,我們能否頂住人民幣升值的壓力,堅持不跟隨美聯儲大放水,堅持自己獨立的貨幣政策。

這很難,壓力很大。

但我相信我們一定能頂住。

只要我們能夠頂住壓力,那么最終率先被引爆危機的將是美國自己,而到那個時候,我們可以從容的用自己手里攢下來的彈藥,去進行降息和放水,來應對危機。

此消彼長之下,我們才有可能抓住那一絲勝機,來完成對美國的這場史詩級經濟博弈的“反收割”。

在這個黑暗森林里,美國作為獵手一直千方百計想要收割我們這只獵物。

但殊不知,獵手和獵物的角色,是可以在特殊情況下互相調轉。

獵物同樣有機會收割獵手。

到那個時候,只有美元霸權徹底落幕,我們人民幣國際化才有實現的可能。

并且我們需要預防美元霸權落幕的時候,美國會鋌而走險。

這使得,我們人民幣國際化的實現,最終還是要建立在有足夠強大的遠洋軍事實力上,只有這樣我們才能保護好自己的應得權益。

以上這些觀點,都只是我個人通過一些事實數據抽絲剝繭出來的個人推演,僅為個人猜測,不代表未來一定會如此演繹,僅供大家參考而已。

未來的事情是沒有人能夠預測的。

我們能做的,只是通過博弈論的策略組合,去盡可能的提防可能存在的風險,并制訂相應的策略。

我不敢說,當前美國一定包藏收割我們的禍心。

但只要存在這樣的可能性,我們都必須提高萬分警惕去應對。

否則萬一我們的敵人就是如此陰險毒辣,而我們卻跟小白兔一樣天真的話,很容易被人賣了還幫著數錢,那就很容易陷入萬劫不復之地。

我們可以是外表像純真無邪的小白兔,但內地里一定要足夠冷靜、腹黑、清醒、果斷,對外界可能存在的風險要有足夠的認知和警惕。

這就是我今天寫這篇文章的原因。

我們作為普通民眾,很難這樣深入去了解這樣的國際博弈背后的兇險。

在與美國斗智斗勇的過程里,其實我們是非常不容易的,因為當前美國掌握著美元霸權,整個世界產業鏈都是在其過去70多年時間里構建起來,并且還有科技霸權。

所以我們和美國博弈,可以說是在走鋼絲,只要稍有走錯,就很容易滿盤皆輸。

這種情況下,我們只有憑借自己的智慧,憑借我們中華兒女團結一致,才有可能打贏這場沒有硝煙的金融經濟戰爭。

中華加油!

本文來源于“大白話時事”。

作者:星話大白。 轉自今日頭條

責任編輯:向太陽

特別申明:

1、本文只代表作者個人觀點,不代表本站觀點,僅供大家學習參考;

2、本站屬于非營利性網站,如涉及版權和名譽問題,請及時與本站聯系,我們將及時做相應處理;

3、歡迎各位網友光臨閱覽,文明上網,依法守規,IP可查。

內容 相關信息

? 昆侖專題 ?

? 高端精神 ?

? 新征程 新任務 新前景 ?

? 習近平治國理政 理論與實踐 ?

? 我為中國夢獻一策 ?

? 國資國企改革 ?

? 雄安新區建設 ?

? 黨要管黨 從嚴治黨 ?

熱點排行

建言點贊

圖片新聞