“卷王”經(jīng)濟學

點擊: 作者:Will Shen 來源:今日太平無事微信號 發(fā)布時間:2023-11-27 09:10:39

最近回國出差兩周。今年第四次。

每次回國出差都給我?guī)聿灰粯拥恼鸷场_@次也是一樣。

我從事的行業(yè)是汽車和新能源領域的投資和并購。入行20多年,從來沒見過卷成這樣的市場。

比如說,我國南方某大型主機廠,沖焊鈑金供應商一共有26家之多。報價血拼到2600噸的沖壓機合模一次4塊錢不到的地步。就這個價格做,客戶要求從立項到試量產(chǎn)不超過40天。

比如說,某光伏企業(yè),1GW簽了約的訂單在朋友圈里顯擺的時候把背景里的客戶公司logo忘了P掉,第二天就被對手以1分錢的差價搶走。

比如說,某充電樁制造商,新一代產(chǎn)品研發(fā)出來剛準備上市,競爭對手50KW直流快充就做到了跟7KW交流樁一個尺寸。

比如說,儲能電池產(chǎn)能暴增,價格暴跌,部分280Ah出貨價格跌至0.25。

這樣的例子還有許多許多。

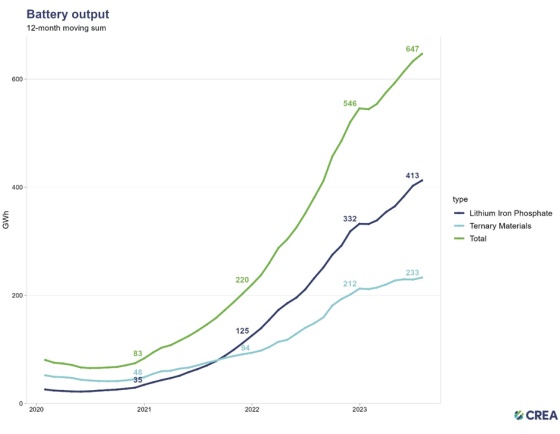

從2021年年初至今,國內(nèi)磷酸鐵鋰電池產(chǎn)能暴增了12倍,三元鋰電池產(chǎn)能暴增了5倍。電池總產(chǎn)能增加了8倍。

在這種形勢下,你以為企業(yè)會削減支出過冬。這個想法是錯誤的。

在汽車和新能源行業(yè)正彌漫的是一種部分樂觀,略帶僥幸的心態(tài)。對于大多數(shù)從業(yè)者而言,全球新能源革命和電動車革命才剛剛開始。我所拜訪的每一家企業(yè)都在大肆招聘,擴大產(chǎn)能,加大研發(fā)投入,增加海外營銷投入。客戶的訂單和詢價像雪片一樣的飛來,所有人都在大干快上,希望在這一輪的周期中能夠突出重圍一飛沖天。

國內(nèi)的“卷”是全方位的。比如電車市場,各大車企在過去三年里以六個月為節(jié)奏來迭代,車型配置以迅雷不及掩耳盜鈴之勢推陳出新,價格更是在3年內(nèi)把原來略高于歐美的車價干到了如今電車價格基本比歐美同等車型低30-50%的狀態(tài)。

而車廠也是要活命的——特別是大量恪守本土市場的COEM。因此壓力就向下一路傳導到零部件廠家,裝備廠家,自動化廠家。價格越低,付款周期越長。這倒逼出零部件廠家和自動化廠家無與倫比的制造靈活性和不可思議的項目進度。據(jù)說,比亞迪海鷗從立項到試量產(chǎn)全過程在3個月內(nèi)完成。

快速迭代和快速量產(chǎn)提高了資產(chǎn)和資金的周轉速度,使得企業(yè)即使在微薄的利潤面前也能咬牙存活。

同樣的速度也適用于國內(nèi)風電,光伏和儲能類項目。深圳某知名家電企業(yè)2021年上馬家用光伏EPC業(yè)務,2022年就擴展到超過10萬人的安裝團隊,當年完成戶用光伏裝機容量接近10GW。從上門拜訪農(nóng)戶,到項目評估,到發(fā)貨到點,安裝并網(wǎng),全程使用AI和無人機作業(yè),最快3-5天就能跑完全部流程。

而相比之下,歐洲車企一款新車型或一個新平臺,從立項到量產(chǎn),五年是常態(tài),三年就算光速。今年車展上擺的奔馳寶馬概念車的各種新鮮玩意兒,3-6個月以后就可能在哪個國產(chǎn)新勢力的新車型里出現(xiàn),而老德還要等到兩到三年后真車才能上市。

同樣是戶用光伏安裝,歐洲EPC從聯(lián)絡客戶到現(xiàn)場評估到備料并完成安裝,3周是快的,一個多月才是常態(tài)。

德國一家本地V2G軟硬件企業(yè),2021年底產(chǎn)品就已經(jīng)完成樣機驗證,2022年初手里就握有上萬個訂單,直到今年才磨磨蹭蹭在德國建立一個小工廠搞試生產(chǎn),據(jù)說要逐步打磨制造工藝,慢慢尋找最優(yōu)生產(chǎn)節(jié)拍和質量的契合點。一整年磨蹭下來就交付了3000臺設備。上周陪他們第一次拜訪潛在的中國代工商也是競爭對手,中國企業(yè)評估了一天產(chǎn)品,就說服老德能在3個月時間內(nèi)達到月產(chǎn)2萬的產(chǎn)能,成本下降40%。

是的,疫情三年恍如隔世。中國技術和制造在這三年的“與世隔絕”里“卷”出了一個新世界。老外們還在三年一迭代,或者每年降本3%這樣按部就班的時候,中國的汽車和新能源制造已經(jīng)迭代了3-5代,制造效率每年提高了10-20%,成本更是下降了30-50%。

這是三年嚴控疫情帶來的“加拉帕戈斯”效應。

2023年作為中國的疫后元年,那些三年里在全球最大市場“加拉帕戈斯”化了的“變種生物”如開閘放水一般涌入海外市場,讓歐美市場的競爭對手和客戶驚掉大牙。當老外搞清楚狀況之后,全球訂單就像雪片一般飛來。

我?guī)У睦系略跂|南某省的某企業(yè)談判的三天內(nèi),同時在現(xiàn)場考察和談判的還有印尼,中東,意大利和韓國的另外四批客戶。公司海外市場銷售總監(jiān)在各個會議室之間跑來跑去,忙的雞飛狗跳。

由于這些海外客戶遠較國內(nèi)客戶慢得多的項目進度,預計形成大規(guī)模銷售的時間大多在2024年下半年乃至2025年上半年。

但該公司的三季報卻是上市以來最爛的。

國內(nèi)市場銷售的產(chǎn)品2023年價格暴跌,導致公司銷售額持平的同時,利潤更是大幅下跌。營收賬款增加,負債增加,同時研發(fā)支出和資本支出同樣大幅增加。結果就是股票今年跌了將近50%,投行金融機構紛紛看衰。

與此類似的企業(yè)還有一大批。

拋開老外搞的金融戰(zhàn)和宣傳戰(zhàn)不談,光看2023年許多工業(yè)企業(yè)的財報,股票跌成狗也不是沒有道理的。

但這不是中國電車和新能源工業(yè)的真實狀況。

能源是工業(yè)的血脈。能源消耗才是作為制造業(yè)工業(yè)國的中國經(jīng)濟的指標。而中國經(jīng)濟的能源消耗正在毫不吝嗇的增長:剛剛過去的2023年10月,能源消耗大漲8.4%。工業(yè)能源消耗更是連續(xù)5年增長,即使在疫情管控最嚴格的2020和2022年都毫不退縮。

這很大程度上可以歸根于新能源和電動車革命帶來的固定資產(chǎn)快速折舊和資本支出快速增加導致的往復投資。這些資本支出需求對于裝備制造業(yè)及其相關聯(lián)的上游工業(yè)造成了巨大的刺激效應。比如,2021年底剛剛投產(chǎn)的PERC電池線,2023年可能就會在TOPCON革命中變得一錢不值。由于PERC產(chǎn)品的轉換效率以及新一代TOPCON的制造效率之間存在代差,這條兩年前的半新產(chǎn)線連閑置產(chǎn)能都算不上,對于企業(yè)來說是占著茅坑不拉屎拉低坪效的負資產(chǎn),需要盡快清理。

同理,2021年投產(chǎn)的400V電車平臺在2023年高充電效率的800V平臺誕生后也就需要馬上迭代淘汰。與此相關,所有基于400V平臺設計和建設的相關一切基礎設施在經(jīng)歷一段時期后可能都將變得無效,需要推倒重來。

有趣的是,據(jù)說大眾德國計劃要恪守400V平臺的ID系列直到2027年。屆時滿大街的比亞迪理想長安都是20分鐘快充的480KW大功率平臺的時候,還有誰愿意去買充電一小時續(xù)航400公里的大眾呢?

這還只是電壓平臺,這邊800V剛開卷那邊理想和寧德時代弄又弄齊了峰值700An的大電流5C充放電電池。

新技術革命的時代,技術迭代是高效且無止盡的。對于企業(yè)而言則意味著研發(fā)和資本支出同樣是無止盡的。一切領先優(yōu)勢都維持不過6個月。這樣看來,所有人都永遠處于同一起跑線上。

下圖是一項新的技術和產(chǎn)品的價格和產(chǎn)能隨著供需關系變化的一般狀態(tài)。在一個充分競爭的市場上,企業(yè)會在這個周期的第一階段處于虧損,而在第二階段處于盈利。對于大多數(shù)企業(yè)而言,都希望以最快的速度突破第一階段進入第二階段。

解決的方案有兩個:或者大規(guī)模投入產(chǎn)能,通過大量資本支出形成規(guī)模效應;或者大規(guī)模投入生產(chǎn)工藝的研發(fā),通過生產(chǎn)技術革新提高制造效率。這兩者都會使得企業(yè)在產(chǎn)品銷售困難且利潤微薄的第一階段同時需要負擔沉重的資本投入。這會造成企業(yè)的損益表和資產(chǎn)負債表同時惡化。

而如果再將產(chǎn)品的特性拆分為多個維度,那么對于同一個產(chǎn)品就幾乎可以形成一個由多維度不同產(chǎn)品特性(或多個產(chǎn)品的組合)形成的處于不同時間軸上的供需價格鉅陣。雄心勃勃的企業(yè)(比如說華為)會在所有產(chǎn)品組合、參數(shù)維度乃至技術路徑上同時發(fā)力,造成的研發(fā)投入和資本支出就會成幾何數(shù)量級增長。

這就是中國經(jīng)濟所謂“轉型期”的真實狀況。在這樣的快速技術革命和迭代的“卷”時期,大量的企業(yè)面臨著損益表和資產(chǎn)負債表乃至現(xiàn)金流量表的三重打擊,從金融和財務投資的角度來看那就是哀鴻遍野。但企業(yè)總體而言卻維持樂觀情緒,因為普遍預期回報豐厚的第二階段將隨著市場的成熟而快速到來。因此企業(yè)在研發(fā)支出和資本支出兩方面(更多的是資本化了的研發(fā)支出)仍然在大肆投資,PMI整體向好,工業(yè)用電量才屢創(chuàng)新高。

有人或許說這是投資泡沫,產(chǎn)生了過量的富余產(chǎn)能,是一種資源的浪費。這種想法是多慮了。

我國的光伏行業(yè)在過去十年已經(jīng)向我們展示過這種極致的研發(fā)資本投入的卷的效果。經(jīng)歷過幾起幾落的光伏行業(yè),每隔數(shù)年就會有人大喊產(chǎn)能過剩投資泡沫,但實際上最終我們“卷”死了全世界幾乎所有的競爭對手,創(chuàng)造了一個年營收萬億人民幣的巨無霸行業(yè)。這個過程中,大浪淘沙,15年前的尚德,10年前的英利,6年前的協(xié)鑫,4年前的隆基,今年的晶科。曾經(jīng)的首富和巨頭折戟沉沙了,而競爭中更加優(yōu)秀的企業(yè)則在每一次危機中幸存并壯大。

另外,完全不需要擔心制造企業(yè)的密集資本支出會造成巨大的冗余和浪費。

今天企業(yè)的資本支出大量投資于高技術含量的自動化生產(chǎn)線和高精密裝備。而這些裝備供應和制造正在大規(guī)模國產(chǎn)化。高精密裝備制造是一個知識密集型行業(yè)。電池制造商花幾千萬上億買的化成分容線,其中可能超過50%的部分是自動化廠家以及更上游的裝備制造商雇傭的數(shù)千名工程師的工資。里面真正原物料的含量如若穿透到最底層,可能都不到30%。這樣的資本支出其實就是變相的對整個供應鏈的研發(fā)投入。這些設備可能最終會在短期內(nèi)被淘汰,造成企業(yè)資產(chǎn)負債表上的潛在巨大窟窿,但其實質卻是大量研發(fā)人員和工程師累積的經(jīng)驗以及形成的各種各樣的知識產(chǎn)權。

而且這些過時的產(chǎn)能并不是投行分析人士口中津津樂道的所謂“富余產(chǎn)能”,會對最終市場價格造成壓力。隨著技術迭代和工藝提升,老舊技術和產(chǎn)能是毫無競爭力的。其實際價值基本為零,對于市場形成的新技術和產(chǎn)品完全不構成任何威脅。這些所謂“產(chǎn)能”僅存在于企業(yè)賬面上。比如,2023年全球形成的光伏電池總產(chǎn)能約新增402GW,超過800GW。而全球光伏裝機約446GW。但實際上,其中TOPCON和HJT電池產(chǎn)能有約500GW,其他大多是老舊的PERC電池。與TOPCON或HJT電池比較,老舊的PERC在成本和效率上毫無競爭力,對于真實市場而言完全屬于無效產(chǎn)能。

同樣的故事也在280Ah鋰電被314/320Ah鋰電替代的過程中上演。

因此,盡管看起來市場產(chǎn)能嚴重過剩,但實際上新建產(chǎn)能的盈利能力所受影響并不大。而那些最先在新技術上跨過階段一到階段二門檻的企業(yè)則會賺的盆滿缽滿。比如今年的晶科的TOPCON。

當國內(nèi)的卷王們渾身血腥的走出國門開拓海外市場的時候頓時就會感到輕松暢快。

由于我們國內(nèi)市場巨大且較為封閉,在極度激烈的競爭環(huán)境下,我們的產(chǎn)業(yè)生態(tài)進化的速度比境外要快幾個數(shù)量級。同時,由于我國又存在南北東西部的地域和發(fā)展水平的差異,因此我國市場孕育的企業(yè)往往能夠提供符合多個天差地別不同生態(tài)系統(tǒng)的產(chǎn)品。

在這個過程中,我國企業(yè)的產(chǎn)品在國內(nèi)完成快速迭代進入階段二的時候,海外市場往往還處于階段一的不同位置。在這個時期,海外競爭對手還在艱難增加投入嘗試規(guī)模化,而客戶可承受的價格還遠在高位。因此當中國企業(yè)和產(chǎn)品通過合適的本地化配合優(yōu)秀的營銷策略和并開發(fā)可行的銷售渠道進入一個市場時,就直接將這個還處于階段一的市場變成了階段二。這也是我們今天看見中國電車在海外開始攻城略地的原因。

三年疫情恍如隔世,而今年是汽車和新能源領域中國企業(yè)王者歸來的一年。汽車和能源是全球工業(yè)領域價值最高,產(chǎn)業(yè)鏈最長,覆蓋領域最廣的兩個,完全可以稱得上是人類工業(yè)化的皇冠。國之有幸,在于當我們基礎工業(yè)和積淀基本完成的時候,恰如其時的進入了新一輪能源革命帶來的全球變革之中,使我們能夠將人口,體量,規(guī)模和產(chǎn)業(yè)集聚效應等所有因素發(fā)揮的淋漓盡致。這是未來50-100年中國工業(yè)和經(jīng)濟維持全球領導地位的基本保障。

在這個無比堅實的基礎之上,那些所謂的金融市場也好,匯率市場也罷,貨幣政策還是財政政策,真真假假的外資在我們的資本市場上出出進進的忙里忙外,對于我們而言不能說是無足輕重,只能說是毫無影響。

最后附一張在推特看見的2000年至今中國發(fā)電量增長的圖。

其中紅線為美國的全國能源消耗,綠線為德國的全國能源消耗。

2023年的今天,中國光是可再生能源的發(fā)電量就是德國全國能源銷售的六倍,并在2-3年內(nèi)達到美國總用電量的水平。預計到2024年,中國僅風能和光伏發(fā)電就將達到德國總用電量的三倍。

中國的發(fā)電量在2010年才超越美國。今天,中國的發(fā)電量是美國的用電量的兩倍。換句話說,中國自2010年以來的新增電力需求等于美國的總消費量。這些新增的發(fā)電容量產(chǎn)生的能源有超過60%流向了工業(yè)。

而從人均來看:作為世界人口第一(今天已經(jīng)是第二)大國,我國的人均用電量去年超過了德國。

這一趨勢還遠未轉變。

(作者:Will Shen ;來源: “今日太平無事”微信號)

責任編輯:向太陽

特別申明:

1、本文只代表作者個人觀點,不代表本站觀點,僅供大家學習參考;

2、本站屬于非營利性網(wǎng)站,如涉及版權和名譽問題,請及時與本站聯(lián)系,我們將及時做相應處理;

3、歡迎各位網(wǎng)友光臨閱覽,文明上網(wǎng),依法守規(guī),IP可查。

作者 相關信息

內(nèi)容 相關信息

? 昆侖專題 ?

? 高端精神 ?

? 新征程 新任務 新前景 ?

? 習近平治國理政 理論與實踐 ?

? 國策建言 ?

? 國資國企改革 ?

? 雄安新區(qū)建設 ?

? 黨要管黨 從嚴治黨 ?

建言點贊

陶余來:不能聽任先進經(jīng)驗宣傳一次就沒了下文的現(xiàn)象發(fā)生

陶余來:不能聽任先進經(jīng)驗宣傳一次就沒了下文的現(xiàn)象發(fā)生? 社會調(diào)查 ?

圖片新聞