陳經:美國想把中國芯片產業“趕盡殺絕”,卻給自己制造了最大對手

點擊: 作者:陳經 來源:科工力量微信號 發布時間:2025-01-04 15:03:46

芯片行業比較復雜:芯片生產需要設計、制造、封裝、測試等多個環節,還要芯片設備生產商支持,往往需要多國企業協作。芯片有龐大的需求方,用于幾乎所有工業門類。芯片種類也非常多,半導體應用很廣。

雖然芯片是新聞輿論關注的焦點,但行業知識與數據,仍然不算很普及。甚至由于特殊的原因,流傳的芯片相關信息中,充滿了種種錯誤認知。

美國對中國成熟芯片發起301調查,其本質是一個產業相關的事件。了解了芯片產業數據與現狀,就能明白,中美芯片斗爭目前到了什么階段。

一、芯片業分領域數據

上圖為2008-2023年,每年的十大半導體設計公司市場份額。可以看出,整體市場份額較為分散。銷售額年年最高的英特爾,份額最高也只是在2011年達到16.5%。2018年,前十合計份額58.8%是近年最高值,這一數字一般情況下為50%左右。在這十幾年間,有18個公司進過前十。

芯片設計企業營收2008、2013、2018、2023

從2008-2013-2018-2023的前十變動來看,英特爾、三星、高通、博通、SK海力士、意法半導體、德州儀器比較老牌,穩定上榜。其中高通和博通是Fabless純設計企業,需要代工,其它是IDM模式企業(包括存儲器生產商),自有芯片制造工廠。到2023年,英偉達、AMD、蘋果的芯片業務崛起了。進過前十又掉出去的IDM模式企業,還有西部數據、NEC電子、英飛凌、瑞薩電子、美光、鎧俠。英特爾2008年營收為376億美元,2013年為527億美元,2018年為708億美元,2023年為542億美元,可據此估算各企業的營收數值。

全球芯片設計企業的營收從2008年的2800億美元增至2023年的5900億美元,這大致能代表芯片行業對外部的整體營收——其它企業使用芯片,對接的就是設計芯片的公司。芯片設備、芯片制造、晶圓代工、封裝測試企業,都是芯片行業內部的營收,外部接觸少。如果將這些內部營收加上來,芯片行業的營收就會顯得很高,概念上不好區別,所以應該單獨列出。

總體來看,純設計公司明顯崛起,而IDM模式走下坡路。2008年,前十中只有高通是純設計公司,2023年又增加了博通、英偉達、AMD、蘋果四家純設計企業。

2024年,這個排名將發生大的變化:英特爾近年來份額不斷下滑,2024年還虧損了,營收預計只會略微超過500億美元,將鐵定丟掉一直把持的營收第一的位置。而英偉達在2024年4月30日至10月30日這半年間的營收就有650億美元,2025財年(2024年2月1日至2025年1月31日)營收預計1255億美元,將大幅超過英特爾。

這個榜單中沒有中國大陸企業。海思在2020年上半年營收52.2億美元曾排到第十,之后受到打擊。即使2023年下半年海思麒麟芯片開始恢復出貨,仍受限于先進芯片產能。

A股芯片純設計上市公司中,營收最高的是韋爾股份,2023年為210億人民幣,2024年預計約260億。而2023年全球芯片設計業務營收排第十的德州儀器,營收有175.2億美元,差距較大。

2024年全球存儲器廠商市場份額,世界集成電路協會(WICA)數據

存儲器方面,2024年10月17日世界集成電路協會(WICA)發布《2024年全球存儲器市場研究報告》,預計2024年全球存儲器市場銷售規模增加61.3%,達1500億美元。長江存儲靠3D NAND產品(手機存儲與固態硬盤),市場份額達到2.3%,成為第六大存儲器企業。WICA因長鑫存儲數據不明,暫未將其列入報告。但從產能上看,長鑫存儲的DRAM產品(內存條)全球份額能有約10%。

在存儲器方面,中國大陸還有2024年預期營收80億的兆易創新。福建晉華也是存儲器企業,2018年底因美國打壓停產,近期低調地恢復了生產(傳深圳公司訂單有幫助)。

如果不計存儲器生產企業,中國大陸IDM模式自有工廠的芯片企業相對比較弱。士蘭微、華潤微主要從事功率半導體的生產,2024年預期營收都是約100億,而且芯片制造技術相對低端。中國缺少能與英特爾、三星(他們的邏輯芯片業務也不小)、意法半導體、德州儀器這些IDM巨頭對標的企業。但國際趨勢是,邏輯芯片的IDM企業不如純設計企業發展好,因為芯片晶圓代工模式效率更高。

2014年全球十大晶圓代工企業營收與份額

2014年,全球十大晶圓代工企業分別是臺積電、聯電、格羅方德、三星、中芯國際、力積電、高塔半導體、世界先進、華虹半導體、富士半導體,其中臺積電份額超過了50%。多年來前十的企業基本就這幾家,那時晶圓代工的意義還沒有被充分認識。

2019年時,臺積電仍然一家獨大,但是三星代工份額增加了很多,超過臺積電的三分之一。三星依靠梁孟松帶來的FINFET技術突破,一度上升勢頭很猛。中國大陸還是中芯國際和華虹兩家進入前十,份額分別為5%和1%,不溫不火。

到2024年三季度,臺積電的市場份額進一步擴大到64.9%。中芯國際超過了聯電與格羅方德,來到了第三位,華虹份額2.2%也擴大了一些,合肥的晶合集成還進入前十(與10年前相比,就是它代替了富士半導體)。三星的晶圓代工業務遭遇了較大打擊:與臺積電競爭5nm、4nm、3nm生產技術,出了造假丑聞,良率表現不佳遭到高端客戶拋棄,維持份額要靠自家生意。聯電與格羅方德因耗資巨大自認無力承擔,放棄了14nm以上的先進制程業務,導致份額萎縮。美國只有格羅方德是排前十的芯片代工企業,實力較弱。

從以上介紹的全球芯片企業營收來看,總體來說就是兩大趨勢。一個是以英特爾為代表的IDM企業相對衰落,以英偉達、高通、博通、AMD、蘋果為代表的純設計企業崛起。另一個是芯片代工企業行業地位上升,臺積電年營收相比10年前幾乎翻四倍,2025年將超千億美元;而中芯國際在大陸半導體市場確立了核心企業地位。二者也是關聯的,芯片設計與芯片制造都有決定性意義。兩者在近十年間都出乎預料地有不少重大突破,技術發展沒跟上的巨頭企業就會落伍。

芯片封裝與測試技術相對簡單,前十基本都是中國大陸與中國臺灣企業,前十之后也有22%的市場份額,東南亞多國都有不少封測企業。業界近年來先進封裝需求較為強烈,芯片的連接方式有重大變化,但技術難度高的需要由臺積電等晶圓代工廠來做。

2023年全球十大半導體設備企業營收

最后介紹下全球芯片設備企業。2023年,中國首次有芯片設備企業歷史性地進入全球前十,北方華創營收220.79億人民幣(約30億美元),排第八位。荷蘭的ASML以約300億美元營收排第一,美國應用材料、泛林、科磊三家制裁依靠的核心企業分別排第二、第三、第五,日本東京電子第四。前五營收明顯高于其他企業。日本的迪恩士、愛德萬分列第六、第七,荷蘭ASMI第九,美國泰瑞達第十。要進入前十,年營收門檻為26億美元。

A股芯片設備上市公司前三季營收前十

受益于本土需求拉動,中國芯片設備企業營收正在高速增長。2024年前三季,A股芯片設備企業排前十的普遍營收增速在30%以上。中國芯片設備企業占全球營收的市場份額之前在1%以下,幾乎可以忽略不計,2023年達到了6%,2024年預計約8%,上升較快。

需要指出,由于芯片業是美國針對中國高科技制裁的主要領域,中國有些芯片企業非常低調。主要的芯片設計、晶圓制造、封測、設備企業基本都上市了,數據可查。但也有一些在美國商務部制裁名單里的芯片企業(如好幾個深圳企業)沒有上市,有的只知道名字,信息很少。

未上市企業中,華為海思設計芯片、上海微電子制造光刻機較為知名。一些中外輿論相信,華為正在組織芯片全產業鏈,芯片設備、芯片設計、EDA設計工具、芯片制造產線、封測、GPU、操作系統都有涉及,被逼成為IT業橫跨領域最多的全球公司。具體進展眾說紛紜,有些說得很激動人心。筆者有一些猜測,但確實信息混沌,需要業界信息與較高的知識水平才能分辨真偽。

全球與中國芯片企業特性(存儲器計入長鑫存儲,一些份額為筆者估計)

上圖為筆者根據以上各領域數據總結的全球與中國芯片企業特性與份額。長鑫存儲必然成為全球十大存儲器生產企業,擴產很厲害,因此筆者將中國存儲器企業市場份額估為5%-10%。晶圓代工中國大陸企業實力相對強,也在積極擴產,份額12%其實不低,只是臺積電份額太大了。芯片設備領域,中國企業急起直追,是份額最小、差距最大的領域。

芯片設計領域,中國大陸企業的份額筆者估為15%,需要詳細解釋。這個指標也是最重要的,因為芯片業對外界的意義,就是芯片設計企業的芯片(存儲器也算),進入各行各業應用。晶原代工、封測、設備都是行業內部的事,效果最終還是要體現在芯片設計企業的市場份額上。

圖為IC Insight在2021年根據全球半導體設計企業的市場份額,計算的美國、韓國、中國臺灣、歐洲、日本、中國大陸(其它經濟體基本沒有份額)的芯片設計企業市場份額(IC總占比)。結合前面的基礎知識,我們可以來介紹這個圖了。

企業分為兩類,IDM是自己設計自己生產,Fabless是純設計。美國芯片設計企業市場份額54%,就是商務部說“美企業占據全球芯片市場近一半的份額”的數據來源。其中美國IDM企業產出全球占比47%,純設計產出全球占比68%。全球芯片有約三分之二是IDM工廠生產的,三分之一是代工生產的。綜合計算得出美國IC總占比為54%。

韓國純設計企業較弱,但三星與SK海力士的IDM模式存儲器產出較高,占全球33%,IC總占比22%。歐洲、日本與韓國特性類似,也是純設計企業較弱,IC總占比均為6%。歐洲IDM產出主要是意法半導體代表的邏輯芯片,日本IDM企業則偏存儲器。

中國大陸與中國臺灣特性類似,IDM模式較弱,但純設計有一定份額。另外,臺灣與大陸都選擇大力發展芯片代工業。這是有歷史原因的,大陸芯片業引進了很多臺灣芯片人才。IC insight認為,2021年大陸主要依靠純設計企業9%的份額,IC總占比僅4%。

需要注意的是,筆者根據中國大陸芯片設計行業數據,并不認同4%這個明顯偏低的判斷。

IC Insight之后并未繼續每年發布這個數據,因為一些數據難以獲得或不敢采用,也說明數據有些離譜。中國大陸有了一定的存儲器市值份額(算IDM模式),會提升IC總占比。另外,中國有許多中小型的芯片設計公司,這幾年由于芯片國產化替代風潮,獲得了不少市場空間。

2024年12月11日魏少軍教授報告《中國芯片設計業要自強不息》

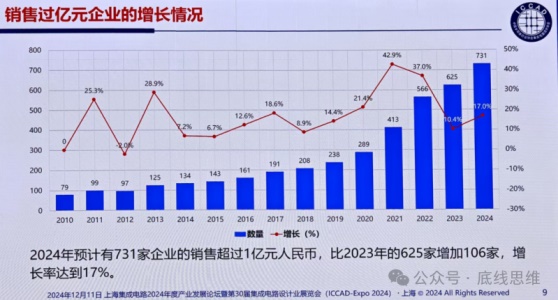

2024年12月11日,中國半導體行業協會集成電路設計分會理事長魏少軍教授在上海集成電路發展論壇上作主旨報告,指出中國芯片設計企業有3626家之多(一些是分支機構),2024年全行業銷售預計6460.4億人民幣。圖中2021年銷售額就超過4500億,全球份額肯定不止4%。WSTS(世界半導體貿易統計,World Semiconductor Trade Statistics)估計2024年全球芯片銷售約6110億美元,2024年中國芯片設計企業銷售額約909.9億美元,約占全球份額的15%。

因此筆者認為,將2024年中國芯片設計公司全球市場份額估為15%,比較符合大陸芯片業的實力。4%實在太低,應該是國際機構對中國數據不太熟悉。2024年中國年營收過億的芯片設計公司有731家,從業人員數量眾多,行業明顯處于高增長中。

二、全球與中國芯片產業格局

介紹了幾個芯片領域全球與中國企業的相關數據,就能對全球芯片產業格局有大致的判斷了。

美國半導體產業協會(SIA)2022年11月報告數據

根據美國半導體產業協會(SIA)收集的數據,2022年末全球芯片設計(Design)、芯片設備(Equipment)、晶圓加工(Wafer fabrication)、封測(Packaging, assembly & test)、硅片及耗材(Materials)份額如上圖。芯片設計與設備按企業總部所屬國家算。晶圓加工和封測,產品是從工廠里出來的,按工廠所在地區算份額。

因此,美國的芯片設計和設備非常強,但晶圓加工份額只排第五。韓國的芯片設備較弱,其它均有相當實力,但芯片設計份額主要靠存儲器。日本設備很有實力,但是芯片設計不強,與歐洲特性相近。中國臺灣晶圓廠份額高,特別是先進芯片晶圓加工。全球其它地區,只有不關鍵的封測在東南亞有一些份額。

中國大陸有三星、SK海力士、臺積電等外資公司的晶圓廠,再加上本土公司的晶圓廠,份額已是全球第一,但也只有20%出頭,全球分得比較散。中國大陸芯片設計份額方面,SIA和IC Insight一樣因為統計不完整有低估,認為是5%,其實怎么也應該超過10%。如果再考慮到芯片設備近年來快速增長,份額大增到8%,再要畫這樣的圖,中國大陸的實力就較為可觀了。

美國占據了全球芯片業產出的半壁江山,無論是走下坡路的IDM企業,還是純設計公司,實力都很強。美國芯片設備企業的份額不低,但需要荷蘭與日本企業配合才能控制行業。美國政府最擔心的,是晶圓加工份額低,先進芯片制造能力較差,而這是英特爾的鍋。

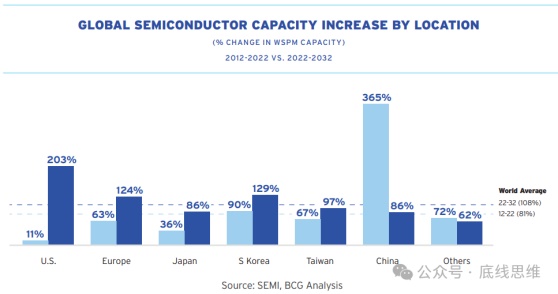

因此,美國政府2022年10月通過了《2022芯片與科學法案》,重點發展先進芯片制造產能。美國半導體產業協會(SIA)和波士頓咨詢報告預計,得益于法案的提出,2022-2032年美國半導體產能將增長203%,翻了三倍,而2012-2022年只增加了11%。美國的預期增幅也是各經濟體最高的。中國2012-2022年半導體產能增長了365%,但接下來十年只會增長86%。

因為成本問題,美國IDM公司的許多芯片工廠分布在全球,需要逆著成本靠補貼吸引或強迫全球公司把先進芯片工廠建在美國,臺積電和三星都有行動。

芯片產能是用晶圓廠的產能代表的,芯片最核心的制造環節是在晶圓廠。一般有12寸和8寸兩種晶圓廠,一片12寸晶圓面積等于2.25個8寸晶圓,于是晶圓廠的產能就可以用“8寸晶圓等效產能”來說明,以每月多少萬片為單位。由于12寸廠越來越多,有時會直接說“每月出貨5萬片12寸晶圓”。

如果按計劃進行,美國晶圓制造的份額會從10%增加到2032年的14%。雖然美國翻三倍,但全球產能也翻倍了,各地區都有很宏大的產能規劃。

從上圖預計來看,歐洲、日本、韓國、中國臺灣2022-2032年間都有不低的擴產計劃,力度超過2012-2022年,因為都認識到了芯片業的戰略意義。而中國大陸先進芯片制造設備供應被卡,擴產將受到限制,因此產能增速在主要玩家中可能會是最低的。當然這是報告預計,實際結果上來說,西方國家經常完不成計劃,而中國往往超出預期。

從美國政府與機構的說法來看,在先進芯片領域美國較有信心,認為中國無法突破限制,產能有限。在這方面,美國政府主要關注光刻機等先進設備的卡控,逼迫日本與荷蘭企業,已經賣到中國的機器也不讓維護了,思維是封殺。

圖為2024年10月SIA公布的《2024美國半導體工業現狀》中全球半導體銷售規模(相當于芯片設計企業銷售)。2024年全球半導體預計銷售額為6110億美元,比2023年增加16%。2023年,全球芯片銷量有1萬億個之多。普遍預期是,2030年全球半導體銷售額將超1萬億美元。

需要指出,一些新聞中的“集成電路產量”、“芯片出口”需要正確理解。如2024年前11月,集成電路產量3953億個,同比增23.1%;集成電路出口2716億個,同比增11.4%,出口額1.03萬億元同比增20.3%,首次破萬億;進口集成電路5014.7億個,同比增14.8%,價值2.48萬億元,同比增長11.9%。

這些數據中的“集成電路”,很多并非最終銷售的“芯片”,而是生產過程中的中間產品,如用于封裝測試的“裸芯片”。而集成電路出口額,都超過中國芯片設計企業銷售額了,其實有很多是外資企業的出口。如三星與SK海力士的存儲器,西安與無錫是主力生產基地。全球芯片生產與流通很復雜,集成電路會在各國間頻繁交易,讓貿易額顯得很高。

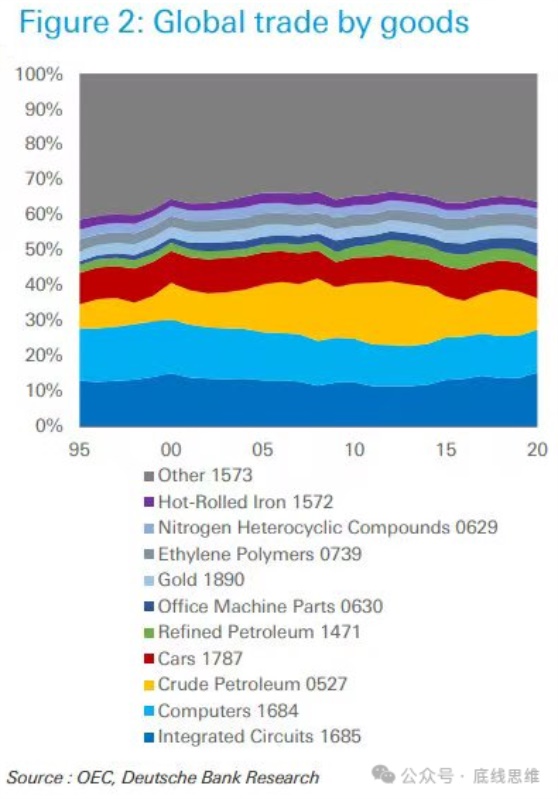

荷蘭銀行統計的各類貨物全球貿易占比,數字是貨物編碼

如以貿易額計算,“集成電路”是全球貿易的第一大品類,超過計算機、原油和汽車。如2020年,集成電路的貿易額高達2.6萬億美元,但最終銷售額(對應前文所述芯片設計企業的銷售額)只有4370億美元,擴大了6倍之多。實際上,芯片與集成電路體積小運輸容易,在各國間倒來倒去,有時是中間生產環節需要,有時就是轉手倒騰。

評估芯片產業實力,還是用芯片設計企業市場份額,以及各生產環節份額較為合適。芯片與集成電路貿易指標需要正確理解,可以作為參考。可以看出,中國進口與出口的集成電路數量,都是極為龐大的,而且出口數量少于進口,說明中國“芯片需求”非常多。

SIA報告中說,2023年全球芯片銷售額5269億美元,中國市場占比29%(約1530億美元),是全球最大市場。美國26%,亞太(除日本與中國)26%,歐洲11%,日本9%。中國的29%這個數值應該還是有一些低估。還是那個問題,低估中國芯片設計企業的銷售數據。無論如何,全球芯片企業肯定會將中國作為主力市場、重要市場,不可能忽視,只是有時被美國政府大搞破壞沒辦法。

SIA報告已經觀察到了中國晶圓產能的快速增加。近年來中國出乎意料地快速增加12寸晶圓廠數量。集微咨詢2022年時估計,中國12寸晶圓廠數量將從2021年的20座,增加至2026年的43座。國際半導體產業協會(SEMI)2024年6月的“World FAB Forecast”報告中指出,2024年全球晶圓廠產能將超過3000萬wpm(每月等效8寸晶圓數量),中國大陸達到885萬wpm,占比約29%;2025年中國大陸產能將達1010萬wpm,占全行業三分之一。中國晶圓產能擴張的幅度是驚人的,2022年時還只有20%出頭。

了解了全球與中國芯片產業格局的基礎知識后,再來看美國對中國成熟芯片發起301調查的新聞,來龍去脈就清楚多了。

當美國政府搞指標卡控、禁售、禁止代工這些禁令時,是認為還能控制先進技術,要阻止中國技術進步。當美國政府針對中國光伏、新能源汽車等行業發起關稅相關的“特別301調查”時,就說明中國有了巨大的產業優勢,產能、技術、市場都突破了,在全球競爭力強勁,美國要靠加關稅來平衡壓力,但是對全球產業走勢已不會有太大作用了。現在,輪到成熟芯片產業,來獲取美國政府“打不過中國”的標簽認證。

從芯片應用來看,中國本身就是巨大的市場,國產替代空間極為廣闊。中國產業鏈齊全,制造業產出以數量計占了全球一半,許多產業都可以通過芯片結合數字技術應用,即使是成熟芯片也大有可為。近年來中國芯片設計企業營收高速增長,就說明了這一趨勢。

中國提升成熟芯片產能事實上沒有了技術與供應鏈限制。2024年上半年中國大陸進口ASML光刻機占其營收高達47%。美國無理管控的黑手已經伸得很長,對芯片設備產業的控制力到這里就是極限了。

中國芯片設備企業進步極大,也起到了重要作用。目前中國對全球成熟芯片產能有自己的計劃,基于競爭力優勢,全球變成產能過剩是確定的。悠閑生產的好日子過去了,效率低的會被淘汰出局。一些攻勢已經發起,業界開始感受沖擊,例如已經有大陸晶圓代工企業報價大降的傳言。

美國芯片相關報告目前還是“優勢在我”的口氣,先進芯片與人工智能成為最后的底氣。因此,SIA與BCG報告中鼓吹美國“先進芯片產能擴張全球力度最大”,將《2022芯片與科學法案》吹捧為改變全球芯片產業的決定性事件。美國晶圓廠建設,能干到什么程度不好說,但成熟芯片領域,中國已經開始發動了規模宏大的反擊。

全球芯片設計企業市場份額非常分散,十大之外還有50%的份額可供爭奪。這50%的“尾部”份額中,很大部分會是成熟芯片,因為先進芯片份額是頭部企業爭奪的重點,而且頭部企業也有不小的成熟芯片業務。因此,芯片設計行業必然要受到中國從成熟芯片產業發起的巨大沖擊,沖擊力度可以與光伏、新能源汽車產業相比。

成熟芯片與先進芯片市場份額各占多少,說法不一,8:2或者7:3較為常見。成熟芯片的定義也會變,如14nm有時就不算先進了,10nm以下制程才是先進芯片。即使不考慮中國在先進芯片領域中的技術突破(這對美國政客有不小的心理打擊),中國對成熟芯片發起的沖擊,經濟影響已經非同小可。

也許芯片業會和其它科技領域一樣,當中國掌握了技術與產能優勢,領域就會迅速變成產能過剩的“成熟”行業,中國還沒徹底打下的才算“先進”。隨著時間逐漸過去,中國主導的“成熟”地盤越來越大,“先進”的地盤卻越來越小,龜縮在有限的幾個炮樓中,人心惶惶。

而這一切,本來不會發生得這么快。芯片市場競爭十分激烈,中國芯片設計企業原本實力較弱,最大的問題是沒有市場,連中國企業都不愿意用國產芯片,國際公司的產品只要可靠就難以更換。

但美國政府難以理解的瘋狂行動,讓中國芯片設計、芯片設備、晶圓產能都在市場需求強烈拉動下飛速進步,給自己制造了最大對手。商務部長雷蒙多先是代言,下臺前還無奈地拿出301認證,承認想得簡單了。

作者:陳經 系風云學會會員,《中國的官辦經濟》;來源:底線思維

責任編輯:向太陽

特別申明:

1、本文只代表作者個人觀點,不代表本站觀點,僅供大家學習參考;

2、本站屬于非營利性網站,如涉及版權和名譽問題,請及時與本站聯系,我們將及時做相應處理;

3、歡迎各位網友光臨閱覽,文明上網,依法守規,IP可查。

作者 相關信息

內容 相關信息

陳經:美國想把中國芯片產業“趕盡殺絕”,卻給自己制造了最大對手

2025-01-04? 昆侖專題 ?

? 高端精神 ?

? 新征程 新任務 新前景 ?

? 習近平治國理政 理論與實踐 ?

? 國策建言 ?

? 國資國企改革 ?

? 雄安新區建設 ?

? 黨要管黨 從嚴治黨 ?

熱點排行

建言點贊